截至2016年7月份,中国内地市场客房需求量增长率(+6%)超过市场供给的增幅(+3.9%),整体客房收入同比去年增长3.8%。

据STR在刚刚闭幕的亚洲酒店论坛上的最新数据发布,截至2016年7月份,中国内地市场客房需求量增长率(+6%)超过市场供给的增幅(+3.9%),整体客房收入同比去年增长3.8%。入住率继续保持攀升趋势,同比去年同期增长2%,平均房价的压力仍在持续,在中国二三线城市新增供给过剩因素的影响下,房价相比同比去年同期下跌2.1%,这也影响到了每间可售房收入的表现,与去年同期相比下跌0.2%。

供需趋势变化

纵观中国内地酒店市场的供需趋势变化,在经历了奥运和世博等重大国际活动的之后,新进入市场的酒店客房量在逐年递减,增幅已经跌破5%,客房需求量的高点呈现在2011年,但增幅自2012至2015年持续下降,一线城市在2014年呈现恢复,2015年起更多的市场出现业绩回升的趋势,每间可售房收入表现也在需求的带动下呈现回升态势。

细观各城市

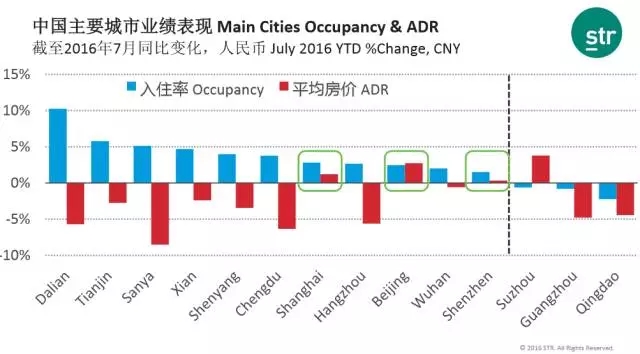

细观中国内地14个主要城市的入住率和平均房价表现时发现:

苏州,广州与青岛的入住率指标呈同比下滑趋势,分别下滑0.6%,0.8%和2.2%。其他城市入住率均保持着不同程度的增长,大连在2015年出现微幅上涨的基础上,今年前7个月的涨幅领跑了全国14大主要城市,截至7月份入住率同比增长10.3%,天津紧随其后,同比增长5.8%,去年涨幅最高的城市三亚仍有不凡的表现,同比去年同期增长5.1%。

平均房价方面,上海,北京,深圳与苏州是仅有的4座平均房价保持正值同比增长的城市,分别增长1.2%,2.7%,0.3%和3.8%。三亚的平均房价下跌最为明显,与去年同期相比下降8.5%。

上海,北京与深圳是三座业绩表现最为抢眼的城市,双指标均呈攀升趋势,苏州虽然平均房价方面增长最为明显(+3.8%),但由于出租率的微幅下降(-0.6%),没能跻身双指标增长的行列。

实施营改增

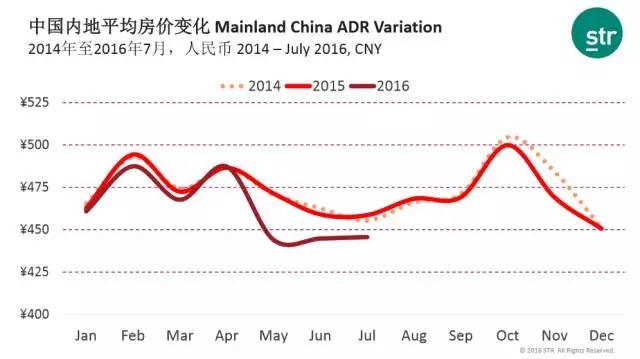

酒店行业自今年5月1号开始实施营改增;由于增值税为价外税,根据国际标准,增值税不计入酒店收入。受此影响,中国酒店市场的平均房价自五月份开始同期相比降幅较为明显:2016年5月份中国市场平均房价为440元人民币,同比2014与2015年下降近30元。

上海迪斯尼效应

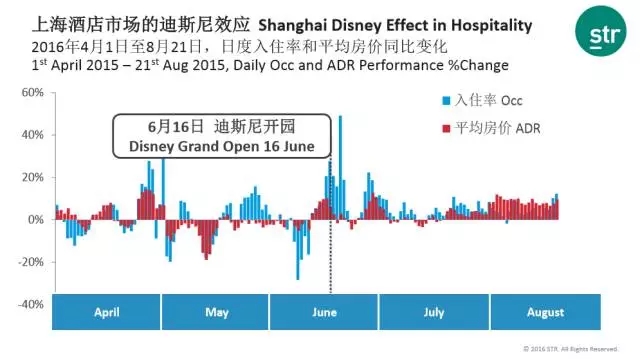

再来关注上海迪斯尼开业后对上海酒店市场带来的效应,于2016年6月16日正式开业的迪斯尼乐园为上海酒店市场的业绩带来的大幅度的增长。同时伴随着暑期效应,酒店入住率持续保持同比提升的态势,进入7月下旬之后,房价水平也呈现激增。增幅维持在10%左右。

关注杭州

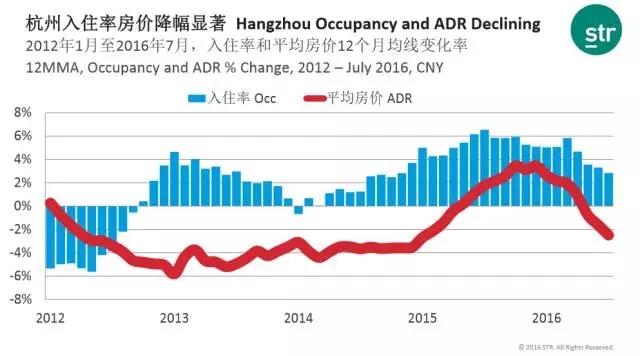

杭州作为近期受关注度最高的城市之一,其入住率与房价从今年4月起表现出小幅回落。随着G20峰会逐步进入警戒阶段,也影响到酒店业7月和8月的业绩表现。STR跟踪了2014年至2016年暑期六周的业绩数据(不包含经济型酒店),杭州在今年暑期阶段的入住率为64%同比去年下降近六个百分点,也是近三年的最低水平。平均房价回落也相对明显,对比2015年下降了38元人民币。

经营毛利润分析

从2015年经营毛利表现状况来看,中国酒店市场的整体毛利率为36.4%同比去年提高2.2%,深圳的经营毛利润率为38%,同比去年增长19.8%,增长幅度为全国最高。三亚与香港一年来的表现差强人意,为仅有的毛利率同比下滑城市,分别下降5.1%与7.8%,但香港仍是毛利率水平最高的城市。

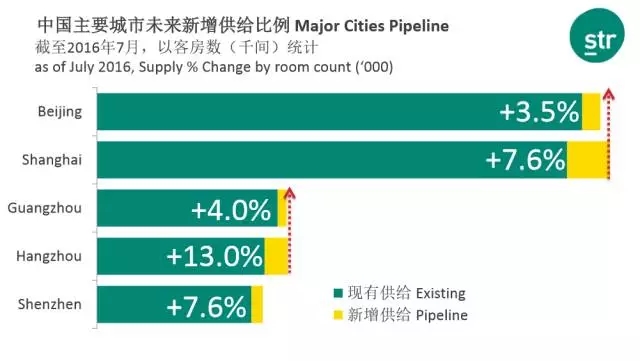

新增供给变化

新增供给方面,四个一线城市的酒店未来五年的新增供给量将维持在10%以内,其中北京现有客房供给量最高(227,460间)计划新增供给量为现有基础增长3.5%,上海现有供给量(223,228间)新增供给量会在现有客房基础上增长7.6%,预计会在未来超过北京的总客房数。杭州的新增供给量较为突出,预计会在现有客房基础上增长13%,赶超广州目前的客房供应总量。

京ICP备15007292号-3 京公网安备11011502038241号 页面版权所有:北京中科金马科技股份有限公司

地址:北京市经济技术开发区(亦庄)运成街2号泰豪智能大厦A座5层 总机:010-67857050/1/2/3/5 销售专线:400-678-6618

合作伙伴: 雅阁酒店管理集团 ※ 泰豪科技 ※ 清华同方 ※ 杭州展望 ※ 中信国安 ※ 西软 ※ 美国世磁压差开关 ※ 金马科技

资料下载

资料下载

服务

服务

学习发展

学习发展

平台入口

平台入口