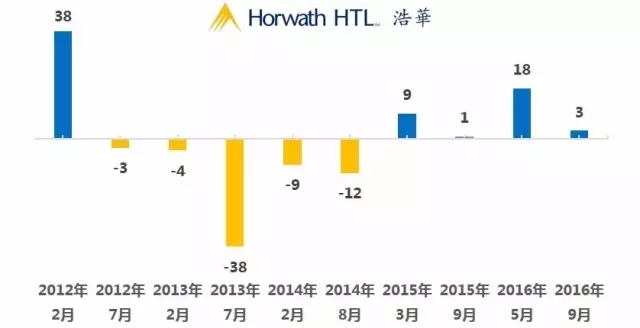

调查显示,中国酒店市场整体景气预期依旧持中立且缓步上扬态势,且各区域间方差变小也预示着全国酒店市场将逐步趋同。

作为浩华市场研究的一个重要组成部分,中国酒店市场景气调查旨在为中国酒店行业提供对未来的前景判断和预测。本次调查旨在了解市场对住宿率、平均房价和总收入水平未来业绩发展的预期。此次调查是浩华管理顾问公司实施的第十六次中国酒店市场景气调查。浩华在对比以往景气指数进行的基础上,进一步详尽地分析了此次调查统计出的各项景气指数。

与往年调查不同的是,针对今年中国财政部国家税务局发布的现代服务业营业税改征增值税的经济政策(以下简称“营改增”),本次调查特设营改增相关问题,以期大致了解5月份营改增以来对于中国酒店市场的影响。

本次报告汇总了2016年下半年景气调查的研究成果。共有来自全国27个省、市、自治区和直辖市的434家酒店参与了此项调查。其中,36%的受访酒店来自华东地区,26%的参与酒店来自华中/华南地区,19%的受访者来自华北地区;另有13%来自西南地区,东北地区和西北地区的参与调查酒店则各占3%。

与过去七年的调查结果类似,在经历了年初时较为乐观的业绩展望后,本年度中期的市场预期再次趋于消极,景气指数降至3,但是与去年同比,整体景气指数的些许攀升,仍然表明中国酒店市场已逐渐适应了中央政府政策,并将持续缓慢复苏。

中国市场景气指数走势,2012-2016年

中国酒店市场景气预期持中立且缓步上扬态势

为了更好地对中国各地区及城市的酒店市场进行分析和比较,浩华制定了一系列指数,用以对景气情况进行综合评定。该指数范围从-150至+150,“-150”表示市场对预期业绩表现将非常悲观,“0”表示业绩预期将与上年持平,“+150”则表示市场的预期值将十分乐观。这些景气指数和排名旨在实时追踪市场景气的变化趋势。

经过了半年的酒店实际运营,各个区域受访者对市场的景气预测呈现了趋同性。相较今年上半年华北地区独领景气调查积极指数,东北地区看淡市场的两极化趋势,下半年的调查显示,国内各大区域的酒店业者纷纷回归理性,各个区域的景气指数差距逐渐缩小。中国酒店市场整体景气预期依旧持中立且缓步上扬态势,且各区域间方差变小也预示着全国酒店市场将逐步趋同。

而从主要城市的景气指数排名来看,2016年下半年主要城市的景气指数也逐步往中立指数上靠拢,这表示在事实上国内2016年的市场情况和2015年并无巨大差别,全国酒店市场仍然在维持自身基本运营的基础上寻求能够提升业绩的机会。

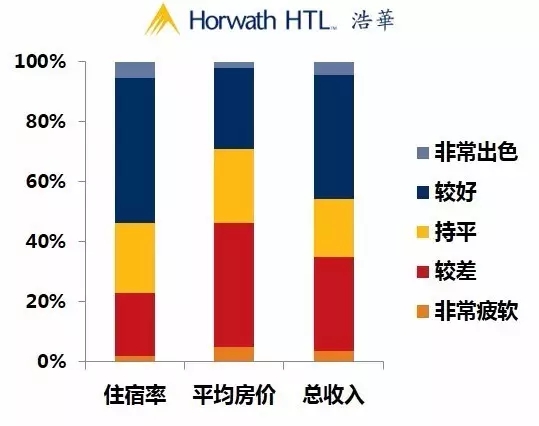

住宿率超过预期,上半年酒店市场总体呈积极态势

住宿率

就整体酒店住宿率业绩而言,超过56%的酒店业者表示,2016年上半年市场的实际住宿率水平要好于或是大大超出预期;近24%的受访酒店认为实际住宿率业绩与年初预期一致;另外,约24%和仅有的2%的受访酒店业者认为住宿率业绩差强于预期甚至是非常糟糕。

平均房价

随着住宿率实际表现的提升,大多数受访者对平均房价的业绩表现持悲观态度。其中,超过46%的受访酒店指出,实际平均房价业绩较预期更差甚至表现得非常糟糕;约24%的受访酒店业者声称实际平均房价业绩与预期大体持平;在剩余29%抱持积极评价的受访者中,亦仅有2%的酒店认为上半年的实际平均房价大大超出预期。

总收入

与往年平均房价与总收入成正比关系不同的是,此次调查发现总收入在较高住宿率和较低平均房价的基础上,整体呈现积极态势。与去年同期相比,今年有超过45%的受访者认为总收入水平高于年前预测,比去年同一指标上涨了7个百分点。这说明酒店的整体运营能力得到一定提升,也逐渐能够在保证收入的基础上优化各项指标。

2016年上半年酒店市场业绩

金融危机对国内酒店需求市场影响逐渐减弱

近半数的受访酒店表示,全球经济的不确定性因素对酒店需求市场的影响程度与预期基本一致;不到20%的受访者认为这种不确定性因素的影响超出甚至大大超出预期;余下30%的酒店则表示其对酒店需求的影响程度低于甚至远远低于预期,而去年这一指数为33%。受访酒店对外在因素特别是全球经济的把控度正逐渐提高,已有能力分析应对,并开始尝试降低这类因素造成的负面影响。

全国各地区均在应对全球经济持续不确定性对酒店需求的影响时持相对积极态度,景气指数达到了9,且区域间的差值也不大。除了华北和东北地区收到了-6和-5的指数之外,全国大部分地区都对此项指标持积极态度,此结果说明,全球金融危机对国内酒店需求市场的影响正逐步减弱。

一线城市除北京外,普遍认为经济因素对酒店影响不大,这可能与一线城市的酒店需求多为刚性需求有关,北京在这一点上则相对保守,认为金融危机的影响仍未过去。

从其他重点城市来看,成都在该项中表现最为消极,从去年的-12一度下降至-28,这可能是由于近一年内成都市场出现大量新增酒店供给,竞争压力增大,导致受访酒店未能预测宏观经济带来的影响所致;反观天津和杭州,对此反应则相对乐观。

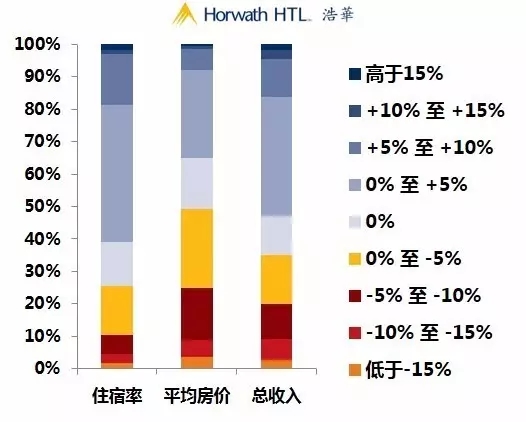

酒店市场前景展望:整体业绩相对乐观,平均房价仍然低迷

住宿率

将近44%的中国受访者认为,相较2015年下半年,2016年同期的住宿率业绩有望变得更好甚至非常出色,这一占比与去年同期几乎完全一致;超过37%的受访酒店预计住宿率将与去年同期大体持平,此项指标相比去年的调查结果上升了6个百分点;看淡住宿率业绩的受访酒店亦下跌了6个百分点,仅有2%的受访者认为今年下半年的住宿率业绩会大大低于去年同期。

平均房价

中国酒店市场在预测本年度下半年的平均房价时普遍流露出悲观情绪。40%的酒店业者预测平均房价可能会更差甚至非常糟糕。约32%的受访者认为平均房价业绩将与去年同期持平;在剩余27%持积极评价的受访酒店中,仅有1%的酒店认为2016年下半年的平均房价业绩比之2015年同期将更为出色。

总收入

不同于对平均房价所表现出来的消极态度,受访酒店业者普遍认为今年的酒店总收入较去年同期有小幅上升。有近30%的受访者表示,2015年下半年总收入相比2014年同期将有所下降,而去年该数据为37%;近39%的酒店业者认为总收入业绩有望实现增长,与去年该项预测所占比例持平;余下31%的受访酒店则预测本年度下半年总收入业绩将与去年同期保持一致。

2016年下半年市场前景预期(按区域划分)

从业绩平均景气指数来看,今年全国的平均指数比去年(-1)有所上升,达到了5,除华中/华南地区外,其余区域内的景气指数均维持在中立甚至积极态度,这与去年各受访者集体不看好市场的情况相比,已经有了很大改观。

从主要城市的回复情况来看,北京(24)和上海(35)都普遍认为2016年下半年的平均业绩将大大优于去年同期。但珠江三角区的两个一线城市及重要的目的地三亚以及今年因G20提升了知名度的广州,深圳,三亚及杭州却并不非常看好下半年的业绩,这可能与Q1中以上四个城市上半年实际业绩表现不佳有关。特别是广州,在住宿率、平均房价及总收入三个业绩指标中均表现出了相对消极的阈值。

酒店业者预测未来业绩:保守但正面

住宿率

超过61%的受访酒店业者表示,与2015年同期相比,2016年下半年其所在酒店的住宿率将有所增长。有26%的酒店业者预计住宿率有可能下降,而去年同期的报告中该占比为32%,这也从另一个侧面表明了,经过一年的经营,有大约6%的受访酒店认为住宿率已经暂时止跌。

平均房价

与上年同期相比,酒店业者对本年度下半年平均房价的预期更为悲观。超过49%的受访酒店表示所在酒店下半年的平均房价将有所下滑,其中近9%的酒店业者认为降幅将超过10%;约35%的酒店管理者预测平均房价较去年同期将有所增长;另有15%的受访者认为平均房价将与去年下半年持平。

总收入

与住宿率和平均房价的业绩预测相比,总收入的预期最为乐观,逾53%的酒店业者认为,2016年下半年其所在酒店的总收入将有所增长,其中,16%的酒店预计增幅将超过5%。约35%的受访者认为相比2015年下半年,本年度下半年的总收入业绩将有所下降。余下12%的受访酒店业者则表示总收入有望与去年同期持平。

2016年下半年酒店业绩前景预期

营改增长远来看,将有望降低税负

为了解清楚营业税改为增值税的影响,报告采取占比之差的指数来表示该政策的影响。计算方法为:过去营业税占过去总经营收入的比例-营改增后酒店税负占营改增后酒店总经营收入的比例。数值越大,说明营改增之后酒店税负所占比例越轻;数值越小,说明营改增之后酒店税负所占比例越重。

研究结果显示,营改增后约有59%的酒店业者认为受访酒店所承担的税负占总经营收入的比例有所增加,四成酒店认为自身酒店税负占比有所减少。

这一方面是由于三个月来酒店很多可以使用增值税的成本抵消尚未发生效用;另一方面是营改增之后酒店的总经营收入会相应减少,导致了税负占比有所增加。但相信,随着营改增的范围扩大及逐渐开展,酒店实际税负或将有所下降。

那么在营改增之后,酒店究竟有大约多少的税负可以通过增值税进行抵扣,以及它们占总经营收入的比例如何。从受访酒店的回复看来,有34%的酒店业者认为该占比达到了1.5%-2.0%,20%的酒店业者认为该占比在1.0%-1.5%之间。通过营改增的实施,酒店的确能够抵扣掉一部分税收,在一定程度上缓解酒店的税负压力。

景气指数朝着积极方向发展,酒店业者应有信心去寻找更多的机会

总体而言,2016年下半年的中国酒店整体市场景气预期都趋于温和,并逐渐呈现出缓慢上升的趋势。大部分的酒店业者均看好重要的业绩指标,尤其是住宿率和总收入的上升潜力巨大,且2016年上半年的实际业绩指标也证明了这一点。

从地域分布上看来,今年下半年的景气指数最大的特点在于各个地域的总体预期都趋于一致,并且从中性偏负面的情况转化逐渐转化为中性偏正面,这也说明中国整体酒店市场整体正朝着积极的目标努力。

从主要城市的分布上来看,一线城市中北京和上海对于自身酒店以及所在市场的预期最为积极,而珠江三角洲的两座城市预期则相对保守,这与他们一贯的调查结果保持一致。

从星级来看,五星级酒店市场已经不再是各种经济体争相拥趸的对象,四星级酒店及其所在的中档酒店市场在未来势必会异军突起,在酒店行业内形成一阵热潮。

进入本年度下半年以来,全国整体景气预期转为中立偏积极态势。金融危机对国内酒店业的影响已逐渐放缓,而营改增带给酒店的利弊现仍在探索之中。调查显示,大部分酒店业者对于经济政策的适应度正在提高,也对酒店业如何盈利满怀信心。(来源:CHAT资讯 作者:刘闻地)

京ICP备15007292号-3 京公网安备11011502038241号 页面版权所有:北京中科金马科技股份有限公司

地址:北京市经济技术开发区(亦庄)运成街2号泰豪智能大厦A座5层 总机:010-67857050/1/2/3/5 销售专线:400-678-6618

合作伙伴: 雅阁酒店管理集团 ※ 泰豪科技 ※ 清华同方 ※ 杭州展望 ※ 中信国安 ※ 西软 ※ 美国世磁压差开关 ※ 金马科技

资料下载

资料下载

服务

服务

学习发展

学习发展

平台入口

平台入口