杭州酒店在过去五年当中呈健康理性增长态势,年均复合增长率只有1%。截止2015年,日房晚供给量与2011年相比只增加了130间左右。

夏至刚过,2016G20杭州峰会进入了筹备的最后阶段;同是在本季度,杭城将迎来一波高档酒店的开业潮。除了刚在春季开幕的城中香格里拉,凯悦和四季都携带新店在杭州梅开二度,也包括卓美亚、美高梅、康莱德等第一次进驻杭州的国际酒店品牌。

从杭州市旅游国际化进程来说,杭州旅游业从起步到繁荣经历了从无到有、从政府接待型转变为产业经营型的曲折发展过程,目前,旅游业已成为全市国民经济的支柱产业和新的增长点,国际化程度不断提高,成为赚取外汇的主要产业之一,这也是杭州酒店业发展的契机。

随着北京、上海、广州、深圳、香港等一线城市的酒店产业存量趋于饱和,越来越多的投资主体开始将关注的目光投向更大量的二、三线城市。在过去五年,地区生产总值的复合增长率为9%,无可厚非地成为区域经济中心。杭州作为中国的二线(新一线)城市之首,兼具商务需求和休闲资源的城市特征,符合国际标准的商务和休闲酒店发展空间尚未饱和,未来杭州酒店业发展潜力巨大。

过去五年中,杭州酒店市场的整体情况

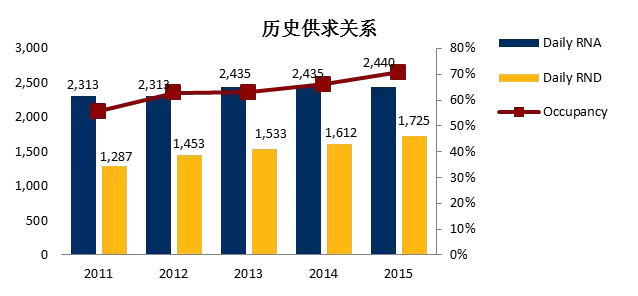

历史供求关系:日房晚供给健康理性增长,会议及旅游需求增长显著

2010年上海世博会的到来,2009年和2010年市场有不少新增供给加入(比如JW万豪酒店和温德姆至尊豪庭大酒店),2011年后市场日房晚供给量增长放缓,在过去五年当中呈健康理性的增长态势,年均复合增长率只有1%。截止2015年,日房晚供给量与2011年相比只增加了130间左右。

由于杭州的支柱行业包括电商(以阿里巴巴及淘宝为首及其相关上下游供应商)、医疗、服装、金融等在过去五年急速发展,尤其是与其相关的各种住店会议、会展等;同时,越加便捷的交通及越加优化的旅游设施为杭州带来了更大量来自周边城市甚至更远的一线城市(广州、深圳、北京)的旅游需求,因此产生了市场迅速增长的日房晚需求,五年的年均复合增长率达到了8%。

阿里巴巴集团总部坐落于西溪湿地,这也带动了杭州酒店开发扩散/转移。

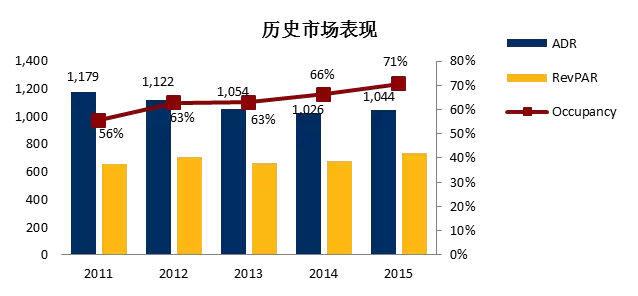

历史业绩表现:平均入住率持续上扬,但房价有所下降,淡季不明显

在需求高速增长及供给量稳定的双重作用下带来的就是持续上升的市场平均入住率水平。在过去五年中,平均出租率从56%上升到71%。年均复合增长率达有6%。在2011年,由于较多酒店刚加入市场,他们需要一些时间建立稳定的市场定位及客源基础。随着新开业酒店进入稳定经营加上需求上升,住宿率在2012年及2013年上升到63%。

即便在中国大多数酒店市场受到国八条带来的政府、国企需求下滑的广泛影响,杭州酒店市场依靠急速转型,以吸引更多会议需求及旅游需求来补充缩减的政府需求,因此在2014年维持上升的整体住宿率。2015年,在宣布杭州成为2016年G20峰会及2022年亚运会的“双喜”下,出租率也攀上了71%的历史高峰。

整体来说,高入住率主要受益于区域内强劲的商务与旅游需求及近年快速增长的会议需求,此外,各类需求到访时间在一周或一年当中刚好互补,全年基本不会出现明显淡季。

而过去五年,整体平均房价以年均复合率4%下降。这原因主要包括:

1)酒店日趋老化,设施及设计老化让酒店的平均房价逐年下滑。

2)客源结构的改变,体量大但预算较有限的会议团队拉低了整体的平均房价。3)新开业的酒店,如运河契弗利大酒店和逸酒店远离有溢价能力的西湖景区,较难实现如景区内较高的房价。

国内需求强劲,临近江浙沪强大旅游需求来源,新兴旅游景点将带来更大机遇

过去五年,国际游客数量增长缓慢,年复合增长率只有3%,而且整体比例不断下滑,国际游客占比由2011年的4%下降到2015年的3%。相反而言,杭州的国内游客数量近年来的增长势头颇为迅猛,每年增长14%。与此同时,带动了国内旅游市场的年收入以年均复合增长率14%的幅度上升,这表明了国内游客有持续促进杭州旅游业增长的潜力。杭州的游客客源地主要来源于上海、浙江、江苏等地,一些来自一线城市如北京、广州的游客在小长假、周末到杭州出游的热度越来越高,且这些地区的游客有足够的消费能力及出行需求。

西湖景区每个“小长假”几乎都在刷新客流量

虽然近年国际游客的比例在大多数中国城市中出现下滑,但他们仍然是一个重要的需求来源,他们通常比国内客人人均消费更高,以2015年为例,每位国际游客向杭州旅游业贡献的收入大约为人民币5,290元,而国内游客的贡献仅为人民币1,678元。

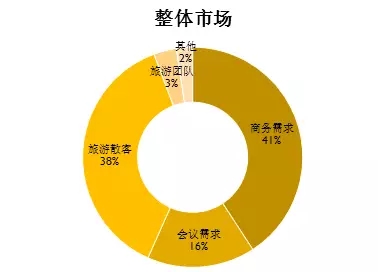

整体来说,酒店市场的客源结构以支付能力较高的商务及旅游散客需求为主(接近总体需求的80%),加上这两类客源在一周的需求上基本互补,商务客人通常在周中出差而旅游散客集中在周末出行,互补的季节性加上较高的房价承受能力形成竞争市场“高入住率,高房价”的特点。

杭州酒店市场的前景会一路高歌吗?

过去几年中,杭州市旅游发展规划重点主要表现在努力改善旅游基础设施和增强整体游客的到访体验。这些努力措施包括:美化城市的主要景点西湖,在西湖东岸沿湖滨路和南山路修建风景宜人的人行道,目前这两条步行街已经成为杭州市最繁华的旅游观光线路。具体而言,在未来旅游发展规划方面,杭州市政府已经制订了杭州旅游产业长期发展规划来提升许多成熟的旅游景区的吸引力,对一些非成熟景区持续进行市场行销。

未来高端酒店新增供给强劲及集中

部分新增酒店名单

如上图所示,预计杭州高端酒店市场的客房供给量在2016年到2018年短短三年间将增加2,822间。值得注意的是,由于2016年9月G20峰会将在位于钱江新城的奥体博览中心举办,为了满足会议期间及前后对于各参会国家元首、随从、安保人员、重要的同行商务伙伴的住宿,新酒店将大量及集中在峰会前全部或部分投入运营,以满足会议期间对于高端酒店客房及套房的需求。

积极因素

旅游需求及客源市场强劲:杭州作为长三角地区领先经济地区,其支柱行业包括金融、电子信息/电商、医疗行业将持续为区域带来稳定上升的商务及会议需求。旅游客源市场方面,上海和长三角其他主要城市的私家车数量及居民的可支配收入大幅增长。这表明周末期间,杭州自驾个体休闲旅客数量应该会保持持续增长。

区内酒店产品种类及品牌较多元化,能吸引更广泛的本地及国际游客。

承办国际性会议会展:G20峰会及2022亚运会将为杭州带来更高的国际知名度及基建设施的提升,这些大型会议及活动的经验将进一步增加未来杭州承接全国性或国际性的大型会议的竞争力。

城市交通发展:未来几年间,地铁、航线、高铁等开通将让杭州市内及与周边各城市的交通更加便利,对于游客的出行舒适度及体验都会大大提升,同时为杭州带来更大的需求基础。

开发新商务区:杭州正在发展除市中心区域外的城市第二及第三CBD-钱江新城及大运河金融财富小镇,这些区域有助分流原来较拥挤的市中心,吸引更多企业进驻杭州,同时带来更多的商务及会议住宿需求。

消极因素

杭州紧邻上海的地理位置是一把双刃剑 ——尽管杭州仍将受益于作为全国金融中心支线城市所带来的好处,但杭州与上海之间的距离过近,不足以发展成独立商务中心来吸引公司企业在此设立区域总部。杭州的跨国企业数量仍较为有限。

日益严重的污染和交通拥堵情况是阻碍杭州旅游业发展的主要因素。

上海在新开业的上海虹桥国家会展中心的支持下会吸引长三角内主要的全国性、大型会展活动;与之相比,杭州并没有明显的竞争优势。

当整体市场的需求正在正面增长的同时,我们担心2016及未来两年的新增供给会对正在复苏的酒店市场造成较大的挑战。虽然这些酒店的定位较为高端,应能带领整体市场的平均房价上升到新高点;但由于房间数量的增幅之高,相信杭州市场需要一段较长的时间才能消化这些新增供给。

作为长三角的传统旅游城市,杭州的旅游需求持续受到周边城市如苏 州、黄山、千岛湖等冲击。(来源:CHAT论坛)

京ICP备15007292号-3 京公网安备11011502038241号 页面版权所有:北京中科金马科技股份有限公司

地址:北京市经济技术开发区(亦庄)运成街2号泰豪智能大厦A座5层 总机:010-67857050/1/2/3/5 销售专线:400-678-6618

合作伙伴: 雅阁酒店管理集团 ※ 泰豪科技 ※ 清华同方 ※ 杭州展望 ※ 中信国安 ※ 西软 ※ 美国世磁压差开关 ※ 金马科技

资料下载

资料下载

服务

服务

学习发展

学习发展

平台入口

平台入口